Son iki haftada piyasalarda bahar rüzgarları esti..Özellikle bankacılık sektörü, yükselişte başı çekti..Bankaların krizlere daha duyarlı firmalar olması ve Avrupa'daki hazine tahvillerinin risksiz durumdan çıkıp riskli varlıklar haline gelmesi ile beraber bankaların sermaye yapılarının bozulması nedeniyle banka hisselerinde geçen yıl çok büyük oranda satış görülmüştü..ECB'nin bankalara üç yıllık sınırsız kaynak sağlaması ile korkulan banka batışlarının şimdilik rafa kalkması ile banka hisselerine çok hızlı bir alım geldi..Avrupa'da bazı bankaların hisseleri son haftada % 8-20 civarında yükseldi..İMKB'de de benzer tablo vardı..Endeks, yurt dışı borsalara paralel çok hızlı bir toparlanma gösterdi..

Özellikle tahvil faizlerinin çok düşük olması, sermayenin kendisini yeni yatırım alanları keşfetmek zorunda bıraktı..Temettü geliri sağlayabilen hisseler öne çıktı..

Merkez Bankaları eliyle sağlanan çok düşük faiz ortamı, hisseleri değerleme açısından ucuz hale getirmiş olsa da bu tablo, bence, orta ve uzun vadede sürdürülebilir bir durum değil..

Bu yükseliş kalıcı olacak mı? Amerikan ekonomisinden son gelen veriler gerçekçi mi?

Bilirsiniz, kış daha geçmeden havalar birden ısınınca meyve ağaçları çok çabuk çiçeğe durur..Sonrada bu yalancı bahar yerini gerçek kışa bırakınca ağaçlar hem çiçeklerinden olur hem de o yıl kaybedilmiş olur..

Taşımacılık sektörünün en önemli göstergelerinden Baltıc Dry İndex (Deniz taşımacılığı- Navlun İndexi) ile S&P 500 tamamen ayrışmış durumda..Ekonomilerde toparlanma var ise navlun endeksine neden yansımıyor..Tersi ise neden endeksler yükseliyor? (İlave not: Son yıllarda deniz taşımacılığında hızla artan kapasitenin ve sert rekabetin karları baskılaması, Navlun endeksindeki düşüşü tek başına izah ettiğini düşünmüyorum.)

Avrupa'da orta boy ve küçük şirketler kredi bulamıyor

ECB'nin sağlamış olduğu fonlar, nispeten İtalya ve İspanya gibi sorunlu ülkelerin borçlanma sorununu rahatlatmış gözükse de reel tarafta şirketler hala kredi bulmakta zorlanıyor..Risk iştahında artış görülse de hala riskten kaçış ağır basıyor..Risk faktörü getiriye ağır basıyor.. Özellikle riskten kaçış nedeniyle Almanya gibi daha güvenilir ülkelerde tahvil faizleri rekor düzeye inmiş durumda..

Yani görünen, piyasalara sunulan bol kaynak, reel ekonomi yerine, ya hazine ihalelerine ya çok büyük ve rekabet üstünlüğü olan şirketlerin bonolarına gidiyor..Küçük ve orta boy şirketler ise kredi bulmakta zorlanıyor..

Yani dolaşımda ki sermaye, % 1,9 faizle Alman tahviline gitmeyi, %3-4 faizle orta boy şirketler yerine % 2 faizle büyük şirketlerin bonolarına gitmeyi tercih ediyor..Sanırım şu an ki durumdan en fazla büyük şirketler karlı çıkmış gözüküyor..Sermaye daha güvenli diye bu şirketlere gelirken küçük şirketler riskli görüldükleri için kredi bulamıyor..

Nakit zengini, nakit akımları güçlü şirketler, sahip oldukları avantajların yanında mevcut konjoktörde küçük ve orta boy şirketlere göre sermaye için daha güvenli liman olarak görülmelerinden dolayı eskiye göre daha rahat, daha düşük faizle borçlanır durumdalar..Bu durum bilançoları kısa vadede olumlu etkilese de uzun vadede ekonomilerin durağanlığa girmesi ile bu firmalarında gelirlerinde azalma ortaya çıkacaktır.

Öte yandan ECB, gecelik % 0,25 faiz vermesine rağmen ECB'de mevduatlar her geçen gün artıyor..Yani sermaye, çok daha düşük faize rağmen, daha güvenli yerlere kaçmayı sürdürüyor..

Avrupa ekonomilerinde resesyon korkusu hala yenilebilmiş değil..Böyle olunca haliyle reel tarafta firmaların gelirlerinde azalma ihtimalide güçleniyor..Bu durumda bankalar, neden daha fazla risk alıp reel tarafa kaynak aktarsınlar ..Üstelik hazır olarak kendilerine ''Sarkozy karı '' sunulmuşken..Ortalama bir italyan firmasının riskinin, İtalyan devletinden daha fazla olması beklenir..Böyle bir durumda İtalya hazine tahvili almak, ortalama bir İtalyan firmasına kredi açmaktan daha güvenilir görülüyor..Üstelik bu tahviller % 6,5 faizle alınıp ECB'ye verilerek % 1'le yeniden borçlanma imkanı varken ve aradaki farkı cebe indirmek varken..Kaynakları hükümetlerin tüketir hale gelmesi, dışlama etkisi tehlikesini ortaya çıkarıyor..

Geçen hafta ECB başkanı Draghi, yaptığı değerlendirmede, ECB'de park eden gecelik 493 milyar €'nun, bankalara aktarılan 489 milyar €'nun geri dönüşü olmadığını , bu mevduatın başka firmalara ait olduğunda ısrarlı..Bildiğiniz gibi, banka harici büyük şirketlerde fazla nakitlerini ECB'de park edebiliyorlar..Öte taraftan Draghi, bankalara aktarılan kaynağın reel ekonomiye aktarılmaya başlandığından emin..Fakat neden diğer büyük şirketler hala bankalar yerine fazla nakitleri için ECB'yi tercih ediyor..Bu durum, bankalara duyulan güvenin hala daha zayıf olmasının bir sonucu ise bankacılıkta kan kaybı devam ediyor demektir..Bu güvensizlik ortamı bankaların kendi arasındaki para alış verişinin hala daha çözülemediğini gösteriyor..Bankalar birbirine güvenmezken, risk alıp neden diğer reel sektör firmalarına güvenip kredi açsınlar..(ECB'de 2008 krizi öncesi gecelik mevduat 100 milyar € civarında idi, 2008 krizinde bankalara ECB tarafından sağlanan fonların ancak % 33'ü ECB'ye geri dönmüştü..şimdilerde bu oran % 70'lerde)

Halbuki ekonomilerin yeniden dinamizm kazanabilmesi için küçük-büyük her şirketin kredilere ulaşabilmesi gerekiyor..

''Likidite tuzağı, ekonomide faiz oranlarının inebileceği en düşük seviyeye inmiş olduğu ve para arzını arttırarak faiz oranları (dolayısıyla yatırımlar ve toplam talep) üzerinde etkili olunamadığı durum. Böyle bir durumda para arzındaki artışlar doğrudan doğruya atıl birikim şeklinde elde tutulmakta ve faiz oranı değişmemektedir.Likidite tuzağı bir ölü noktadır. Bu noktada para arzının genişlemesine, faizin en düşük seviyeye inmesine rağmen, tahvil ve bono alımları felce uğramaktadır. Ekonomi likidite tuzağına düşünce parasal tedbirlerle iş hayatını canlandırabilmek ve tekrar tam istihdam düzeyine yaklaşabilmek imkânı ortadan kalkmaktadır.''

Likidite tuzağı böyle tanımlanıyor..Avrupa'da ki gidişat birebir benzemese de sonuçta ayn yere doğru yol aldığını düşünüyorum..

ECB ve Fed, piyasalara kaynak aktarıyor..Bu bol kaynak, enflasyon endişeleriyle beraber varlık fiyatlarında, emtialarda ve hisse senetlerinde yükselişe yol açıyor..Üstelik faizlerinde düşük tutulması ve faizin varlık fiyatlamasında direk etken olduğuda göz önüne alındığında hisse senetleri oldukça cazip hale geliyor..

Fakat ECB'nin bilançosu hızla büyürken, aktarılan kaynak, çoğunlukla Alman tahvillerine veya ECB'ye geri dönüyor..İtalya veya İspanya gibi ülkelere akan sermaye ise bu ülke şirketleri yerine kısmi olarak hazine tahvillerini fonlamayı tercih ediyor..

Bu süreç aşılamazsa daha fazla aktarılan kaynak, sadece enflasyona yol açar..Ekonomilerde daha büyük dengesizliklere yol açar..Ve boomerang gibi, ECB'nin kredileri daha fazla kendisine geri döner..

Enflasyon ve Deflasyon arasında sıkışan piyasalar

Hükümetlerin kemer sıkma politikaları ise resesyon-durgunluk ihtimalini artırıyor..Ekonomilerin büyememesi, şirket gelirlerinin azalması ve hükümetlerin vergi gelirlerinin düşmesi demek..Yunanistan gibi ülkelerde çıkabilecek default (Borç ödeyememe) ihtimali ve bunun tetikleyebileceği veya başka nedenlerle banka iflasları deflasyon ihtimalini de güçlendirecek..

Piyasaların hızlı git-gel yaşamasının da en önemli nedeni, piyasaların enflasyon veya deflasyon ihtimali arasında gidip gelmesi...''parasal genişleme, ekonomilerde tekrar canlanma - enflasyon - piyasalarda yükseliş'' döngüsü, ''resesyon ve ülke ve/veya şirketlerde default - deflasyon - piyasalarda düşüş'' ..Piyasalar bu iki git-gel arasında sıkışmış görünüyor..Bir ay enflasyon ve hızlı yükseliş, bir sonraki ay deflasyon korkusu ve hızlı düşüş..

Kredi kanallarının tam olarak açılamamış olması, küçük ve orta boy şirketlerin kredi bulamamış olması, açılan düşük faizli kredilerin sokağa yansımaması nedeniyle sermaye ''ECB-hazine tahvilleri veya büyük şirket bonoları-ECB'' şeklinde bir döngüye yol açabilir..

Bir taraftan borç daralması, şirketlerin ve hane halkının borçlarını geri ödeyebilmek için tüketimini kısması, azalan talebin yanında bir de hükümetlerin kemer sıkması resesyon ihtimalini güçlendiriyor..(Eurozone'da hane halkı ve özel sektör borcu ülke yıllık gelirinin (GSMH) % 440 düzeyinde..ABD tarafında % 376..Bu yüksek borçluluk deflasyon ihtimalini güçlendiriyor)

Öte taraftan yapılan parasal genişleme ise ECB tarafından aktarılan kaynağın kendisine tekrar geri dönmesi veya zaten nakit sıkıntısı çekmeyen Alman hazine tahvilleri veya büyük şirketlere aktarılması..Yani piyasalara aktarılan kaynağın gitmesi gereken yere gitmek yerine belirli ellerde sürekli gezmesi..

Üstelik bu parasal genişleme enflasyona yol açacaksa bu hane halkı üzerinde gelir kaybına yol açacak..Yani büyümeye katkısı yokken halkın daha da fakirleşmesi demek..

Bill Gross -Dünyanın en büyük tahvil fonu yöneticisi - '' Finans piyasaları yavaşça çöküyor..Çünkü yatırım için çok fazla kağıt var ama çok az da güven var..''(Ocak 2012)

Yani yatırım için fazla bir alternatif yok..Böyle olunca da güvenilir ülkelerin sıfır faizli veya negatif faiz getirili tahvillerine daha fazla yatırım olanağı yok..Diğer ülkelerin tahvilleri ise çok riskli..Onlara da güven yok.

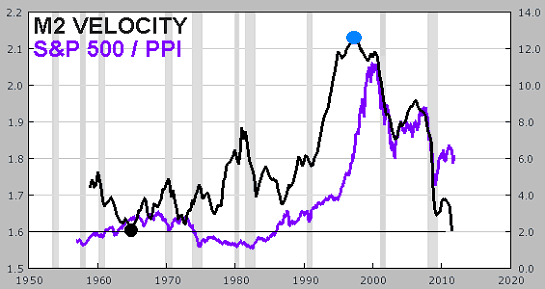

Paranın dolaşım hızının düşmesi, piyasalarda tekrar bir kilitlenme olasılığını giderek yükseltiyor.. Yandaki grafik paranın dolaşım hızı (Belirli bir zaman aralığında harcanan para) ile S&P 500'ün enflasyona uyarlanmış grafiği..Grafikteki gri alanlar, ABD'de resesyon yaşanan bölgeler [M2 V : Paranın dolaşım hızı, bir birimlik ortalama para arzının belli bir dönemde yarattığı nominal milli gelir olarak tanımlanabilir.(nominal gelir/para arzı) Paranın dolaşım hızı düştüğünde para talebi artıyor demektir. Çünkü, düşen dolaşım hızında, daha fazla para arzı eskiye göre aynı düzeyde milli gelir üretiyor anlamına gelir. Ekonomik birimler parayı mal ve hizmetler alımında harcamak yerine bir kenarda tutuyor demektir.Bir başka ifadeyle, paranın dolaşım hızının düşmesi durumunda artan para arzının, belli bir reel gelir büyümesinde, enflasyon yaratma gücü azalmaktadır]

Paranın dolaşım hızının düşmesi, piyasalarda tekrar bir kilitlenme olasılığını giderek yükseltiyor.. Yandaki grafik paranın dolaşım hızı (Belirli bir zaman aralığında harcanan para) ile S&P 500'ün enflasyona uyarlanmış grafiği..Grafikteki gri alanlar, ABD'de resesyon yaşanan bölgeler [M2 V : Paranın dolaşım hızı, bir birimlik ortalama para arzının belli bir dönemde yarattığı nominal milli gelir olarak tanımlanabilir.(nominal gelir/para arzı) Paranın dolaşım hızı düştüğünde para talebi artıyor demektir. Çünkü, düşen dolaşım hızında, daha fazla para arzı eskiye göre aynı düzeyde milli gelir üretiyor anlamına gelir. Ekonomik birimler parayı mal ve hizmetler alımında harcamak yerine bir kenarda tutuyor demektir.Bir başka ifadeyle, paranın dolaşım hızının düşmesi durumunda artan para arzının, belli bir reel gelir büyümesinde, enflasyon yaratma gücü azalmaktadır]

Resesyon ve default durumları söz konusu olduğunda ise deflasyon ihtimali güçlenecek..Alman hazine tahvillerinde faizlerin inebileceği seviyeye kadar düşmüş olması nedeniyle, sermayenin gidebileceği alternatifler azalmış durumda..Mevcut konjoktürde, şimdilik borsalar, tahvillere göre yatırım için daha iyi konumlanmış olsada, resesyon ve ekonomilerde olası default ihtimali ağır bastıkça borsalar tekrar cazibesini kaybedebilir...Böyle bir tabloda borsalar, yüksek riskli-düşük getirili bir yatırım aracı olarak dezavantajlı konuma gelebilir..Öte yandan tahvil faizlerinin tekrar çok düşük seviyelere inmesi ile de tahvil yatırımında getiri sağlama ihtimali de çok azalmış olacak..Resesyon ve artan riskler nedeniyle küçük ve orta boy firmaların hem kredi talebi azaldığından hem de bankaların bu firmalara zaten kredi sağlama konusunda gönülsüz olmalarından dolayı sermaye boşta park ederken, bu durum likidite tuzağı ihtimalini artıyor..

Avrupa'da bankaların artan sermaye ihtiyacı ve kendi ödemeleri için kaynak tutmaya çalışmaları nedeniyle gelişmekte olan ülkelere akan dış sermaye de azalmış durumda..Yani Merkez bankalarının piyasalara aktardığı kaynak hem kendi ekonomilerinde reel sektöre akmadığı gibi, gelişmekte olan ülkelere de akmıyor..Örneğin Çin'de son iki ayda direk yabancı sermaye girişinde keskin bir düşüş var...(Kasım % -9,76 Aralık % -12,7 )..

Ülkelerin gelirleri azalırken borçları artmaya devam ediyor

Aşırı borçluluk nedeniyle çıkan bir krizi, daha fazla borçla çözmek kısa vadede iyi bir çözüm gibi görünse de uzun vadede çok daha büyük riskler barındırıyor..Nitekim 2008'de yapılan parasal genişleme, ülkelerin iflası ile sonuçladı..Bu sefer yapılan parasal genişlemede kanamayı durduramazsa bu sefer hem gereksiz bir balon yaratılmış hem kaynaklar israf edilmiş olacaktır..Üstelik bu parasal genişleme ile oluşan bütçe açıklarının, artan borçların bir gün kapatılması gerekecektir. Diğer yandan bilançoları hızla büyüyen Merkez bankalarının, bir gün bu bilançoları küçültmek zorunda kalacakları da aşikar...

Aşırı borçluluk nedeniyle çıkan bir krizi, daha fazla borçla çözmek kısa vadede iyi bir çözüm gibi görünse de uzun vadede çok daha büyük riskler barındırıyor..Nitekim 2008'de yapılan parasal genişleme, ülkelerin iflası ile sonuçladı..Bu sefer yapılan parasal genişlemede kanamayı durduramazsa bu sefer hem gereksiz bir balon yaratılmış hem kaynaklar israf edilmiş olacaktır..Üstelik bu parasal genişleme ile oluşan bütçe açıklarının, artan borçların bir gün kapatılması gerekecektir. Diğer yandan bilançoları hızla büyüyen Merkez bankalarının, bir gün bu bilançoları küçültmek zorunda kalacakları da aşikar...

Esasen ben bu krizin, bir finansal veya borç krizi yerine bir ''rekabet'' krizi olduğunu düşünüyorum..Finansal krizin de , borçluluk krizinin de bu krizin bir sonucu olduğunu düşünüyorum..Bu nedenle 1987'de elde edilen deneyimle, parasal genişleme ile bu krizin çözülebileceğini düşünmüyorum..1987'de Batı ekonomileri rakipsizdi. Bu nedenle krize girip, ekonomileri daralsa da pazar kaybetmiyorlardı..Pazarlarda oluşan boşluk başka ülkeler tarafından doldurulamıyordu..Fakat şimdi konjöktür tamamen farklı..Üretimde, sevkiyatta meydana gelebilen herhangi bir kesinti anında başka ülkelerin, gelişmekte olan ülkelerin firmaları tarafından kapatılıyor..Bu nedenle kaybedilen mevzileri tekrar toparlanarak geri almak, Avrupalı firmalar için giderek zorlaşıyor..

Parasal genişleme yoluyla ekonomilere aktarılan kaynaklar sadece iki üç yılı kurtarabildi..Sonra para bitti..Yine başa dönüldü..Bu yüzden şu an başlayan ralli havasının çok uzun ömürlü olmayacağı kanısındayım..Üstelik ekonomilerde ortaya çıkan kriz, salt finansal nedenlerle, sermaye kıtlığı nedeniyle ortaya çıkmamıştı..Çünkü 2008 öncesinde sermaye, geçmiş çok daha önceki yıllara oranla hiç olmayacak kadar boldu..Fakat bu bol likit ortamın kendisi, varlık fiyatlarında balon oluşturmak suretiyle krize yol açmıştı..2008 Finansal krizinde Fed öncülüğünde yaratılan çözüm modeli, bozulan ekonomik yapıyı sürekli suni solunum ve ekstra kan vererek hayata döndürme çabaları, piyasalarda sürekli bu suni çözümlere bağımlılık yaratılmış olması ve sürekli bir beklenti yaratılmış olması da orta ve uzun vadede daha ağır sonuçlara yol açacak..Yani piyasalara halen daha taze kan pompalanmaya devam ediliyor ve varlık fiyatlarında yeni balonlar yaratılmasının yolu açılıyor..Kan kaybediyor diye yarayı tamir edip kapatmak gerekirken, sürekli eksilen kan yerine, gereğinden fazla kan pompalanması damarların çatlamasına yol açacak..İşte buna likidite tuzağı deniyor...

--------------------------------------------------------------------------------------------------------------------------

(İlave: 27.01.2012 tarihli ECB'nin yayınladığı son verilerde, özel sektör kredilerinde büyüme, kasımda %1,7'den aralıkta % 1'e inmiş gözüküyor..Eğer ECB tarafından LTRO kanalıyla bankalara sağlanan ucuz fonlara rağmen, Ocak 2012 kredi büyümesinde artış görülmezse, Avrupa'da krizin derinleşmekte olduğuna dair tezlerin daha netlik kazanmış olacağı sonucuna varabiliriz.)

Hiç yorum yok:

Yorum Gönder