...

Geçenlerde bir TV kanalında bir uzman ''Aslında on yıl önce aldığım bir hisseyi tutsaydım şimdiye sermayeyi ona yirmiye katlamış olacaktım'' gibi bir iddiada bulununca, haliyle yatırım için alternatif yer arayan abim, beni aradı..''Ne duruyoruz'' dedi..''Hemen hisse bul bana, İMKB 30 olsun ve bu kadar da getiri elde etsin'' ..

Geçenlerde bir TV kanalında bir uzman ''Aslında on yıl önce aldığım bir hisseyi tutsaydım şimdiye sermayeyi ona yirmiye katlamış olacaktım'' gibi bir iddiada bulununca, haliyle yatırım için alternatif yer arayan abim, beni aradı..''Ne duruyoruz'' dedi..''Hemen hisse bul bana, İMKB 30 olsun ve bu kadar da getiri elde etsin'' ..

Ben de, acizane, sabit getirili enstrümanlarda kalmasının şu an için halen daha, daha doğru yatırım stratejisi olduğunu, özellikle küresel risklerin her an global ekonomiyi yıkıma götürebilecek kadar arttığı bir dönemde, hisse senetlerine yatırım için acele etmemesinin daha doğru olacağını ifade ettim..

Fakat küresel risklerin azalması halinde ve Türkiye'de yeni geçilen düşük faiz ortamının sürdürülebilir olması halinde borsalarda esas kazancın bundan sonra olacağını tahmin ediyorum. Bu yazı geçmişe dair bir kesit sunmak amacındadır. Geleceğe dair bir projeksiyon ise başka bir analizin konusu olacak.

Fakat küresel risklerin azalması halinde ve Türkiye'de yeni geçilen düşük faiz ortamının sürdürülebilir olması halinde borsalarda esas kazancın bundan sonra olacağını tahmin ediyorum. Bu yazı geçmişe dair bir kesit sunmak amacındadır. Geleceğe dair bir projeksiyon ise başka bir analizin konusu olacak.

Acaba hisse senetleri geçmişte bu kadar getiri sağlayabilmiş miydi ?

Hisse senetlerinin son yıllardaki getirilerini geriye dönüp diğer alternatif yatırım araçları ile kıyaslama yapmamıştım. Kendi kendime, acaba dedim, ben tembellik edip hisse bulmamak için, durumu kurtarmak için mi böyle söyledim? Hem önümüzdeki yıllara dair yapılacak projeksiyonlar açısından hem de geçmişte acaba muazzam bir yatırım fırsatı vardı da biz mi kaçırdık endişesi açısından bu analizleri yapmalıyım diye düşündüm..Türkiye'de faizlerin seyri açısından bir projeksiyon yaparak, ''İMKB asıl bu faiz seviyelerinde mi yıldızı parlayacak bir yatırım aracı olacak yoksa esas cazibesi geçmiş son sekiz yılda mı idi''ye cevap aramalıyız.. Ki ilerde çok geç olmasın.. Fakat son soru için yani faizlerin mevcut seviyesine göre İMKB getiri projeksiyonu için gerçekten detaylı bir çalışmaya ihtiyaç var, o ayrı bir yazı konusu olacak..

(Son sekiz yılı baz almam, hem 2003 öncesinde enflasyon ve faizin çok yüksek olması hem de TCMB'nin enflasyon hesaplaması için baz yılı 1994'den 2003'e çekmesi nedeniyledir..)

---------------------------------------------------------------------------------------------------------------------------

Hisselerin relatif getirilerine geçmeden evvel bazı sitelerde ve paylaşımlarda yapılan hesap hatalarına değinmek gerekir. Ki bu tür sitelerdeki hesaplamalar, konunun uzmanı olmayan bireysel yatırımcılarda kafa karışıklığına yol açıyor..Hazır yeri gelmişken bu konuya da değinelim..

Mesala şu sitede (http://www.borsakocu.com/index.html ) böyle bir hesap var..Bu hesaba göre AKBANK hisseleri 2000 yılından bu yana 147 kat getiri sağlamış..Fakat orada yapılan hesabın doğru olmadığı aşikar ..Zira 2000 yılında AKBNK hisseleri, o sitede grafiğe bakılıp ele alındığı gibi 0,52 TL değildir aksine 2000 Ocak ayında 14,5 TL, Aralık 2000'de ise 4,5 TL'dir.(2000 yılında borsada sert düşüş vardı, 2000 yılındaki % 12'lik bedelsiz bölünme, hisse fiyatını sadece % 10,72 düşürür, geri kalan büyük düşüş ise borsalardaki sert düşüş nedeniyledir fakat hissenin fiyatı her halükarda kesinlikle 0,52 TL değildir.)

Grafikler, bölünme ve temettülerden sonra geriye doğru güncellenir, güncellenir ki siz fiyat grafiğinde hep bir birim hissenin fiyatını görebilesiniz..Mesela birim hisse fiyatı 1000 TL olan bir hisse bedelsiz sermaye artırımıyla % 900 bedelsiz bölünsün..Bu durumda hisse fiyatı 1 TL olacaktır..Siz eski hisse fiyatını geriye dönüp güncellemezseniz, grafiklerde sanki hisse bir anda 1000 TL den 1 TL ye düşmüş gibi gözükür ve şirket iflas etti sanırsınız..Halbuki hisse şu haliyle 2 TL olsa geçen yıla göre grafikte yükseliş görmek gerekir..Bu nedenle geriye doğru fiyatlar güncellenir.Dolaysıyla 2000 yılında 0,52 TL olan hisse fiyatı geriye doğru düzeltilmiş fiyattır..Bu nedenle bu fiyatı kullanırsanız hisse sayısını birikimli olarak kullanamazsınız..Orada yapılan hesapta hem geriye doğru düzeltilmiş hisse fiyatı hem birikimli hisse sayısı beraber kullanılmış, bu nedenle oradaki hesap yanlıştır..

Mesela bugün 10 liradan 1000 lot hisse için 10.000 TL yatırılmış olun ve bir yıl sonra 20 TL iken hisse % 900 bedelsiz bölünsün..Bu durumda sizin elinizde 10000 Lot hisse olur ve yeni fiyat 2 TL olur..Grafiklerede bakarsanız geçen yıl 10 TL olan fiyatında 1 TL olarak güncellendiğini görürsünüz..Bu durumda grafiğe bakarak geçen yıl 1TL'den 1000 lot almışım deyip yatırılan sermayeyi 1000 TL olarak kabul edemezsiniz..Çünkü siz 10 TL'den 1000 lot almıştınız ve yatırdığınız sermaye 10.000 TL'dir. Ve şu an elinizde (2*10000) 20.000 TL vardır..Hisse iki kat getiri sağlamıştır..Yoksa bu sitedeki gibi hesap yaparsanız hisse 20 Kat getiri sağlamış dersiniz..AKBNK hisseleri zaten hisse adeti olarak 2000 yılından 2010 yılına yaklaşık 9 katına çıktığı için, 2000 yılındaki 4,5 TL hisse fiyatı da otomatikman 9'a bölünerek hisse fiyatı 2000 yılında 0,52 TL olarak grafikte geriye doğru güncellenmiştir..Önümüzdeki yıllarda yeni sermaye artırımları ile geriye doğru grafiklerde fiyat güncellemesi devam edecek, belki de 0,52 TL, gün gelecek 0,40 TL veya 0,30 TL olarak karşımıza çıkacaktır..Neyse..Daha hisse senetleri getirisini doğru dürüst hesaplayamayan adamlar, bununla yetinmemiş bir de kitap yazmış ve pazarlıyorlar..Güler misin ağlar mısın? Zaten akıl var mantık var, AKBNK, on yılda 147 kat getiri sağlamış olsa tartışmasız dünyanın en büyük bankası olmaz mıydı?..

---------------------------------------------------------------------------------------------------------------------------

Şimdilik bir kaç hisse için, son sekiz yılı baz alarak relatif getirileri için bir hesap kitap yaptım. Sonuçları şaşırtıcı bulunca da bu yazıyı erken yayınlamak istedim. Rakamları ve tabloları resim olarak sunuyorum. Hesaplamaların detaylarını görmek isteyen olursa onları da paylaşabilirim. Fakat o zaman yazı inanılmaz uzunlukta olacak. Bu arada alınan temettü ile ne kadar hisse alındığı hesabını, alınan temettüyü, temettünün alındığı tarihteki hisse fiyatına bölerek hesapladım (hisse fiyatı temettü oranında düşer, o kısmı yuvarlayarak ve o ayın ortalama fiyatından indirdim). İMKB'nin sitesinde geçmiş ayların ortalama fiyatları var ve oradaki hisse fiyatları geriye doğru grafik düzeltmesi gibi güncellenmediği için o fiyatları kullandım. Fiyatlar ay bazında olduğu yani gün bazında olmadığı için temettüyle alınan hisse sayısında makul olan fiyatı kullandım.Daha sonra alınan yeni hisseleri, mevcut hisse sayısına ilave ederek birikimli hisse sayısı olarak devam ettirdim.

Enflasyona Göre Hisse Senedi Getirisi

(Burada iki yatırımcı açısından getiri kıyaslaması yapacağız..Yok eğer biri hiç yatırım yapmayıp diğeri Akbank hissesine yatırım yapmış olsun derseniz, parasını yastık altında tutan kişinin 2003 Aralık'ında ki 100 TL'sinin enflasyon nedeniyle şimdi değeri 52 TL'ye inmiş olacaktır.. Aralık 2003'de Akbank hisselerine yapılan 735 TL'lik bir yatırımın yani 100 lot hissenin ise bugünkü değeri 2241 TL'dir, hiç yatırım yapılmamış olsa aynı 735 TL'nin bugünkü değeri 382 TL'dir .Fakat biz yatırımcı açısından ele alacağız..Hiç yatırım yapmayanı yatırımcı olarak ele alamayız..Çünkü hiç yatırım yapmayana yatırımcı denemez, bir de yatırım yapmayanı her şekilde enflasyon dövüyor zaten..)

1- 2003 yılının 31 Aralık akşamı, bir yatırımcı Akbank hisse senetlerine yatırım yapmış olsun..Başka biri ise sadece enflasyon kadar getirisi olan bir enstrümana, bileşik faiz gibi bir yatırım yapmış olsun..Yani her sene sonunda enflasyon oranı kadar elde ettiği getiriyi sermayeye ekleyip yeni yılın enflasyon oranı kadar bir getiri için tekrar yatırsın..Akbank hisseleri alan ise sadece temettülerini enflasyon kadar bir getiri de değerlendirsin ama ilk aldığı hisselerde hiç alım-satım yapmamış olsun..Acaba Akbank hisselerine yatırım yapmış olan enflasyon baz alındığında relatif olarak ne kadar bir getiri elde etmiş olabilir ?

Önce enflasyon oranı kadar getirisi olan bir enstrümanın getirisine bakalım. Bu getiri 2004 Ocak ayındaki 100 TL'nin 2011 Aralık'ındaki enflasyona uyarlanmış değerine eşit olacaktır. Yandaki tabloyu kendim hesapladım fakat isteyenler için her zaman kullanabilecekleri hazır bir enflasyon hesaplayıcısı TCMB'nin sitesinde var. (http://www3.tcmb.gov.tr/enflasyon/enflasyon_anayeni.php) Yani falan tarihteki 100 TL, falan tarihteki kaç liranın karşılığıdır diye bakmak için çok pratik ..Oradan kontrol ettiğimde 2004 yılının ilk günü ki 100 TL, 31.12.2011'in 192,51 TL'sidir. (Ben de 192,72 olarak hesaplamışım, aradaki fark ihmal edilebilir düzeyde..)

Önce enflasyon oranı kadar getirisi olan bir enstrümanın getirisine bakalım. Bu getiri 2004 Ocak ayındaki 100 TL'nin 2011 Aralık'ındaki enflasyona uyarlanmış değerine eşit olacaktır. Yandaki tabloyu kendim hesapladım fakat isteyenler için her zaman kullanabilecekleri hazır bir enflasyon hesaplayıcısı TCMB'nin sitesinde var. (http://www3.tcmb.gov.tr/enflasyon/enflasyon_anayeni.php) Yani falan tarihteki 100 TL, falan tarihteki kaç liranın karşılığıdır diye bakmak için çok pratik ..Oradan kontrol ettiğimde 2004 yılının ilk günü ki 100 TL, 31.12.2011'in 192,51 TL'sidir. (Ben de 192,72 olarak hesaplamışım, aradaki fark ihmal edilebilir düzeyde..)

Konumuza dönersek, sadece enflasyon kadar getirisi olan bir enstrümana, sekiz yıl önce, bileşik faiz gibi yapılan bir 100 TL'lik yatırım, sekiz yıl sonunda yani 31.12.2011'de 192,72 TL olmuş olacaktır. ..

Buradan hareketle, 2003 31 Aralık'ındaki 100 Akbank hissesi için gereken 735 TL'nin bugün ki enflasyona uyarlanmış karşılığı 1416 TL'dir. Fakat borsada Akbank hisselerine yapılan 735 TL'lik bir yatırımın (yani 100 Lot hissenin) bugün ki karşılığı ise 2241 TL'dir...Akbank hisseleri, başlangıç sermayesini üçe katlamış ama enflasyon oranına paralel basit bir yatırım da aynı sermayeyi ikiye katlamış..Yani enflasyona göre Akbank hisselerinin relatif getirisi % 58,2 daha fazladır..(Eğer Akbank hisselerinin temettü ödemelerinde stopaj kesintisi olmasa bu oran % 63,1 daha fazla olacaktır )

(Not: Bu senaryo için hesaplama yaparken, o yıllarda alınan temettüleri stopaj kesintisinden sonra kalan net temettüyü enflasyon oranıyla bugüne taşıyarak değerleme yaptım. İlave olarak, bedelsiz sermaye artırımlarını hisse sayısına ilave ederek , hisse sayısını birikimli olarak hem temettü hem sermaye artırım hesabı için kullandım. Eğer temettülerde stopaj kesintisi olmasa ne olurdu? Bu durumu da hesaplayıp sadece sonuçlarını not olarak ekledim. Blog zaten uzun oldu bu yüzden stopajsız hisse getirilerinin tablolarını eklemedim.O tabloları da isteyen olursa ekleyebilirim)

Ortalama Mevduat Faizine Göre Hisse Senedi Getirisi

2- Peki iki yatırımcıdan biri hep borsaya yatırım yapsın yani aldığı net nakit temettü ile ertesi gün tekrar aynı hisselerden ilave alım yapmış olsun, diğer yatırımcıda ortalama mevduat faizine yatırım yapsın ve aldığı faiz getirisinden vergi ödedikten sonra kalan tutarı, tekrar sermayeye ilave edip tekrar faize yatırım yapsın..Yani biri hep faize, biri hep hisseye yatırım yapsın..

Faize yatırım yapan, yıl sonunda kazandığı faiz geliri üzerinden % 15 stopaj ödesin ve kalan miktarı tekrar sermayeye ilave edip o yılın faizinden yatırım yapsın. Bu durumda ortalama mevduat faizinden her sene sonunda kazandığı faiz gelirinden vergisini ödedikten sonra kalan tutarı sermayeye ilave ederek yatırıma devam eden biri, başlangıç sermayesini 2,65 katına katlamış olacaktır. Eğer faiz gelirinden % 15 stopaj kesintisi olmasa bu rakam 3,14 olacaktır.

Faize yatırım yapan, yıl sonunda kazandığı faiz geliri üzerinden % 15 stopaj ödesin ve kalan miktarı tekrar sermayeye ilave edip o yılın faizinden yatırım yapsın. Bu durumda ortalama mevduat faizinden her sene sonunda kazandığı faiz gelirinden vergisini ödedikten sonra kalan tutarı sermayeye ilave ederek yatırıma devam eden biri, başlangıç sermayesini 2,65 katına katlamış olacaktır. Eğer faiz gelirinden % 15 stopaj kesintisi olmasa bu rakam 3,14 olacaktır.

AKBNK

Akbank hisselerine sürekli yatırım yapan ise temettüleri ile hisse almaya devam ederek yatırım yapsın. Bu durumda tablo şu şekilde olacaktır:

Mevduat faizine yapılan yatırıma göre Akbank hisseleri, son sekiz yılda, ortalama mevduat faizlerinden sadece % 16,1 daha fazla getiri sağlayabilmiş. (Eğer Akbank hisselerinin temettü ödemelerinde stopaj kesintisi olmasa bu oran % 18,87 olacaktı. Mevduat faizlerinden de stopaj alınmasa bu oran gerçekte % -0,93 zarar olacaktı.)

YKBNK

Mevduat faizine yapılan yatırıma göre Yapı Kredi hisseleri, son sekiz yılda, ortalama mevduat faizlerinden sadece % 0,09 daha fazla getiri sağlayabilmiş. Yani YKBNK hisseleri, ortalama mevduat faizi kadar ancak getiri sağlayabilmiş. (Yapı kredi son sekiz yılda hiç temettü vermedi. İlave olarak iki sermaye artırımı da KoçBank'ın Yapı Kredi'ye devrine karşılık Koçbank hissedarlarına ve KoçFinans'tan devralınan iştiraklere karşılık KoçFinans hissedarlarına verilen hisselerdi. Bu nedenle bu sermaye artırımları Yapı Kredi hissedarına ek hisse hakkı vermediği için hesaba dahil etmedim.)

Son yıllarda en iyi getiriyi hisse senetlerinde banka hisselerinin getirdiği bilinen bir gerçek ..

Peki diğer hisselerde durum nedir ?

SAHOL

Aynı şekilde SAHOL alan ve aldığı temettü ile tekrar SAHOL hisselerine yatırım yapan biri, ortalama mevduat faizlerine sürekli yatırım yapan birine göre son sekiz yılda % 32,4 zarar etmiş görünüyor. (Eğer SAHOL hisselerinin temettü ödemelerinde stopaj kesintisi olmasa bu oran % - 31,19 olacaktı.)

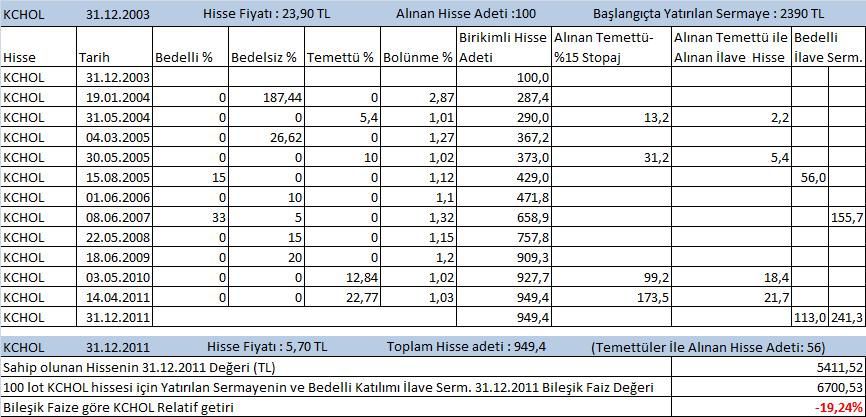

KCHOL

Aynı şekilde KCHOL alan ve aldığı temettü ile tekrar KCHOL hisselerine yatırım yapan biri, ortalama mevduat faizlerine sürekli yatırım yapan birine göre son sekiz yılda % 19,2 zarar etmiş görünüyor. (Eğer KCHOL hisselerinin temettü ödemelerinde stopaj kesintisi olmasa bu oran % - 18,4 olacaktı.)

TUPRS

Tabii ki her hisse bileşik faiz getirisine göre zayıf kalmadı..Örneğin Tüpraş ..Yatırılan sermayeyi sekiz yılda yaklaşık 7 katına katlarken mevduat faizlerine göre yapılan bir yatırımın getirisini ise 3,55'e katlamış..(Sekiz yılda, başlangıç sermayesi olan 1180 TL'ye bileşik faiz, getiri olarak 1953 TL kazandırırken TUPRS hisseleri 6940 TL getiri sağlamış)

İşte borsanın yüz akı bir hisse :

***

(Şimdilik burada ara verelim fakat vakit buldukça bu analize devam edeceğim. Özellikle bu çıkan tabloyu yorumlamak ve yatırım stratejisini şekillendirmek gerekecektir. Belki de belli bir olgunluğa ve büyüklüğe ulaşmış şirketlerin hisselerinde uzun vadeli yatırım karlı olmayabilir. Ya da artık Türkiye'de yeni konjöktür ve eskiye nazaran daha düşük faiz ortamında gelecek için projeksiyon yaparak esas bundan sonra hisse senetlerine uzun vadeli yatırım yapmak gerekebilir. Bilahere bu konu ile ilgili bir senaryo çalışması yapacağım.

Öte taraftan hesaplamaların detaylarını da belki yazmam gerekir ki analizin doğruluğu hakkında şüphe olmasın. Varsa da bir hata erken farkedip düzeltebileyim..Fakat ilk aşamada dikkati çeken husus, hisse senetlerini alternatif yatırım araçlarıyla kıyaslayarak değerlendirince, geçmişte hisse senetlerinde çok büyük fırsatları kaçırdık diye hayıflanmanın pek bir alemi yokmuş..Hatta yanlış hisse seçimlerinde relatif olarak zarar etmiş olmakta var..Ama doğru hisse seçiminde ise ihya olmak var..Karar sizin..)

---------------------------------------------------------------------------------------------------------------------------

Geçmiş yılların hisse fiyatları için : http://www.imkb.gov.tr/Data/StocksData.aspx

Enflasyon verileri için : http://www.hazine.org.tr/ekonomi/enflasyon.php

Enflasyon hesaplayıcısı için : http://www3.tcmb.gov.tr/enflasyon/enflasyonyeni.php

Çok güzel bir çalışma olmuş ama psikoloji yi koymadan pek birşey ifade etmez sanırım. 10 yıl boyunca para faiz de kalır ama 10 yıl boyunca aynı hisseye yatırım yapan da bir kaç kez alıp satar bence...Aslında burada getiriyi değilde fırsatları değerlendirseniz super olur...Akbank orneğinden gidersen mesela bedelsizleri aldıktan sonra satıp sonra tekrar düşük fiyatdan lot arttırıp (sermaye eklemeden) bu işlemi de 10 yılda 2 kere yapmış bir yatırımcını getirisi ne olmuştur sizce?

YanıtlaSilPaylaşabilirseniz sevinirim...

Tevfik Bey, bildiğiniz gibi, bedelsizden sonra hisse fiyatı aynı oranda düşer..Yani yeni hisseleri eski fiyattan satma olanağı yok ki hisse artırabilesiniz. Ama hisse fiyatları yükseldiğinde satıp, bekleyip, hisse fiyatları düştüğünde tekrar alırsanız hisse miktarını artırabilirsiniz.Mesela 2007 sonunda satıp 2008 kasımda veya 2009 şubatta almak gibi.Yukarıdaki analiz, alıp bekleyeceğim diyenler için..Normalde aynı hissede ve bu kadar süre bekleyen pek tanımadım..Hisse yatırımcısı genelde ilk fırsatta satma eğilimindedir. Ya düşmeye başladığında korkudan, ya yükselip biraz düştüğünde eyvah hisse geri gelecek korkusuyla ve kar realizasyonu yapmak için..Yoksa yüksekten satıp aşağıdan geri almanın sınırı yok ki ..her gün de yapabilirsiniz, yılda bir kez de, 10 yılda iki kez de..yani n tane kombinasyon var..Ve sattığınızı yerine koyamama ihtimali de var..O zaman fırsat maliyeti hesaplarken hep doğru karar vermiş olduğumuzu kabul etmek gerekiyor. İlk 5 yılda hisse sayısını 4'e katladınız, sonraki 5 yılda 2008 krizinde en dipten satmak zorunda kaldığınızı düşünün, daha da düşecek endişesiyle..Sonra 2009'daki ralliyi kaçırdınız , tekrar hisseleri geri aldığınızda belki de hisse miktarı yarıya düşecektir.. Veya sizin kastettiğinizi ben tam anlayamadım. Eğer daha somut anlatırsanız yardımcı olmaya çalışırım..Katkılarınızdan dolayı teşekkür ederim.

YanıtlaSilöncelikle çalışma için elinize sağlık demek lazım. gerçekten ayrıntılı ve faydalı bir çalışma. sizin çalışmanızı okuduktan sonra ilk iş hisse grafiklerinden geriye doğru bakıp nereden nereye geldiklerine baktım. birçok hisse de sizin de dediğiniz gibi getiri yok hatta kayıp var. tüpraş gibi birkaç hisse istisna tabi. grafiklerde dikkatimi çeken şey şu oldu. borsada kazancın anahtarı hisseyi ne süre elinizde tuttuğunuz değil, nereden aldığınız. örneğin birçok hisse 2008 yılında 2003 değerlerine geri dönmüş hatta altını görmüş. 2008 yılında o seviyelerden alınan hisselerin getiri oranları muhtemelen çok yüksek olmuştur. herşey de olduğu gibi alırken kazanıyorsunuz. borsada zamanlama çok önemli.

YanıtlaSilRica etsem aynı hesapları Mardin Çimento, Adana Çimento ve Ford Otosan için de yapar mısınız? Hatta mümkünse İMKB'nin açıldığı tarihten itibaren yaparsanız çok daha iyi olur. Merak ediyorum, mesela 1986 yılında 0 km bir ford otomobil alacağımıza o para ile ford hissesi alsaydık ve bugüne kadar hiç satmayıp temettüler ile de yine hisse alsaydık acaba bugün o hisseler ile kaç adet 0 km ford otomobil alabiliriz?

YanıtlaSilEline sağlık

YanıtlaSilÇok detaylı güzel bir çalışma olmuş,

YanıtlaSilellerinize sağlık,

Guzel bir yazi. Bazilari bedelsiz hisse senedi alinca deger hesabinda hata yapiyordu. Umarim buradaki incelemeyiokuyup faydalanirlar. Elinize saglik :)

YanıtlaSilMerhaba elimde eski tüpraş hisse senedi var yenisi 77.00 eskisi için 0,52 tl fiyat biçilmiş para pul olmuş yardım lütfen ne yapabilirim.

YanıtlaSilMerhaba elimde eski tüpraş hisse senedi var yenisi 77.00 eskisi için 0,52 tl fiyat biçilmiş para pul olmuş yardım lütfen ne yapabilirim.

YanıtlaSilTeşekkürler takibiniz ve paylaşımınız için. konya çimento firmaları

YanıtlaSil